Contrôle fiscal sur le CIR, comment s'y préparer ?

Le Crédit d'Impôt Recherche (CIR) est basé sur une déclaration et peut être soumis à un contrôle fiscal ultérieur. L'augmentation du nombre de bénéficiaires et des montants déclarés a entraîné des vérifications de plus en plus approfondies par l'administration fiscale et le ministère de l'Enseignement supérieur et de la Recherche. Pour ce faire, l'administration fiscale se modernise et renforce ses moyens humains et matériels. L'analyse des données dans les contrôles fiscaux augmente significativement grâce notamment à l'apport de l'intelligence artificielle.

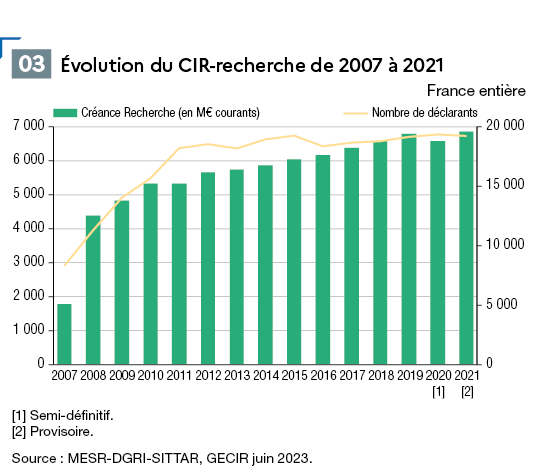

Contrôle et redressement fiscal sur le CIR : les chiffres

Selon les statistiques récentes de la Direction générale des finances publiques (DGFiP), il y a eu une augmentation significative des contrôles fiscaux portant sur le Crédit d'Impôt Recherche (CIR). Parallèlement, le nombre de déclarants du CIR continue de croître, atteignant 28 810 en 2021. La créance globale a également augmenté, atteignant près de 7,3 milliards d'euros en 2021.

L'analyse de données (datamining) a joué un rôle crucial, avec 52 % des contrôles des entreprises initiés à l'aide de cette méthode.En 2022, les contrôles fiscaux en France ont permis de mettre en recouvrement un montant record de 14,6 milliards d'euros d'impôts éludés, soit une augmentation de 8,2 % par rapport à 2021. Les opérations de contrôle fiscal sur place ont généré 8,8 milliards d'euros, tandis que les contrôles sur pièces ont rapporté 5,8 milliards d'euros.

Toutefois, il est important de souligner que, selon notre étude, les redressements menés suite à un contrôle fiscal restent minimes. En effet, pour les ¾ de nos répondants, le redressement a porté sur moins de 5 % du montant du CIR obtenu par les bénéficiaires et moins de 7 % ont été redressés sur un montant supérieur à 20 % du CIR.

Contrairement à certaines idées reçues, le Crédit d'Impôt Recherche (CIR) n'est pas systématiquement contrôlé par l'administration fiscale. Cependant, le nombre de demandes d'informations complémentaires sur le CIR a fortement augmenté, bien qu'aucun chiffre officiel ne soit disponible. De plus, même si les critères d'éligibilité ont peu évolué, les contrôles sont devenus de plus en plus rigoureux, exigeant des justifications scientifiques et financières détaillées, ainsi que des retraitements éventuels

Contrôle fiscal : les éléments justificatifs du CIR

Nous constatons une tendance générale à un renforcement des contrôles effectués. Il est donc essentiel de disposer de justificatifs complets et précis. Ces documents permettent de prouver la réalité des dépenses de R&D valorisées et de démontrer leur éligibilité au crédit d'impôt.

Lors d'un contrôle fiscal, l'administration exige généralement un ensemble d'éléments justifiant la déclaration, qui se divise en trois parties :

- Justification scientifique : Il s'agit de constituer un dossier scientifique solide et détaillé démontrant l'éligibilité des travaux de R&D selon les cinq critères de Frascati définis par l'administration fiscale (nouveauté, créativité, incertitude, caractère systématique et caractère transférable).

- Justification financière : L'administration fiscale accorde une attention particulière à la sélection des dépenses relatives aux travaux de R&D retenus. Elle peut demander certains documents comptables utilisés pour réaliser le calcul du CIR (déclaration automatisée des données sociales (DADS), tableau d'amortissement du matériel, factures de sous-traitance, etc.).

- Justification de la matérialité : L'apport de preuves matérielles permet de sécuriser le CIR. Les principaux justificatifs à fournir permettent de prouver que le personnel affecté dispose des compétences et des diplômes requis, et d'évaluer précisément son temps passé et ses contributions aux travaux de R&D déclarés dans le CIR (présenter les CV, les copies des diplômes, feuilles de temps du personnel affecté).

Contrôle fiscal : l'étendue chronologique

Le Décret n°2013-116 du 5 février 2013 vient préciser les modalités de vérification par les agents du ministère de l'enseignement supérieur et de la recherche et de l'administration fiscale des éléments de justification des dépenses du CIR déclarées par les entreprises bénéficiaires, dans le cadre de contrôles fiscaux.

Procédure de contrôle de la réalité de l'affectation à la recherche des dépenses prises en compte pour la détermination du CIR :

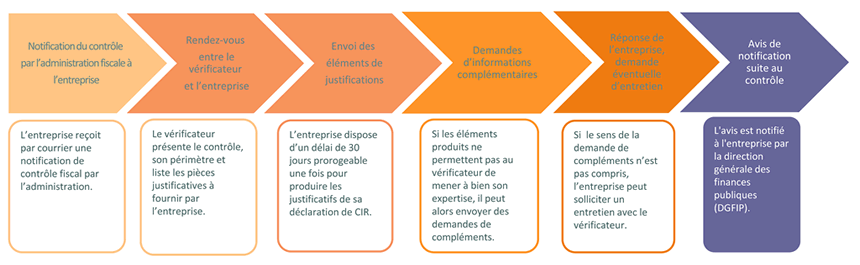

Après la soumission des éléments scientifiques et financiers, l'administration fiscale rendra ses conclusions en s'appuyant souvent sur l'expertise scientifique du MESR. Si le contrôle aboutit à une rectification du montant du CIR initialement déclaré, l'entreprise peut fournir des informations complémentaires pour tenter de modifier cette rectification. Ces informations seront analysées, et en fonction des résultats, la proposition de rectification sera soit acceptée, soit rejetée, avec une réponse de l'administration aux observations du contribuable (ROC).

La durée d'un contrôle fiscal peut varier de 2 mois à 1 an selon les échanges entre l'agent et l'entreprise.

Contrôle fiscal : les voies de recours

Si le contribuable n'est pas satisfait de la ROC du contrôle fiscal, il peut engager plusieurs voies de recours. Ces recours peuvent être initiés à différents moments de la procédure de contrôle fiscal CIR.

Les recours hiérarchiques dans le cadre du crédit d'impôt recherche (CIR) permettent aux contribuables de contester les conclusions d'un contrôle fiscal. Ils se déroulent en deux étapes : d'abord auprès du chef de brigade ou de l'inspecteur principal, puis, si nécessaire, auprès de l'interlocuteur départemental. Cette seconde saisine doit être effectuée dans les trente jours suivant la réception de la réponse aux observations du contribuable (ROC).

En parallèle, le contribuable peut saisir le comité consultatif CIR, qui vise à améliorer les relations entre les contribuables et l'administration fiscale lors des contrôles CIR. Ce recours suspend la mise en recouvrement des redressements maintenus dans la ROC et peut être particulièrement utile en cas de litige sur les dépenses de recherche.

Si ces recours échouent, l'entreprise peut envisager un contentieux fiscal. Cette procédure nécessite l'accompagnement d'un avocat spécialisé et commence par une réclamation contentieuse écrite, déposée dans les délais légaux. En cas de rejet de cette réclamation, l'entreprise peut saisir le Tribunal Administratif pour contester la décision. Bien que cette phase puisse être longue, une stratégie bien élaborée et une analyse approfondie des textes et des preuves peuvent aider à défendre les intérêts de l'entreprise.

Sogedev à vos côtés en cas de contrôle

Avec plus de 4 000 missions réalisées, nos consultants scientifiques vous accompagnent en cas de contrôle fiscal sur le Crédit Impôt Recherche pour la justification scientifique des travaux réalisés (constitution des dossiers, répondant point par point aux attentes de l'administration fiscale, rédaction de compléments à la demande de l'Expert du Ministère de la Recherche...).

Sogedev peut ainsi vous accompagner dans les phases suivantes :

- Avant le contrôle fiscal : audit préalable de votre CIR afin d'évaluer les risques potentiels et les améliorations à apporter,

-

Pendant le contrôle fiscal :

- Vous n'avez pas encore remis les éléments demandés par le vérificateur ? Nous pouvons constituer la documentation justificative correspondant aux attentes de l'administration fiscale en fonction des projets et dépenses de R&D que vous avez retenus et préconiser d'éventuelles corrections à apporter,

- Vous avez déjà remis les éléments demandés et vous avez reçu un avis de redressement ? Vous êtes encore dans les délais de contestation possibles ?

En fonction des éléments déjà remis, des projets et dépenses de R&D que vous avez retenus pour le calcul du CIR contrôlé, nous pouvons constituer des compléments d'information afin d'obtenir une éventuelle révision du montant redressé.

Vous voulez bénéficier de notre accompagnement en cas de contrôle fiscal pour la justification scientifique des travaux réalisés sur le Crédit d'Impôt Recherche ? Remplissez le formulaire d'audit en ligne.